���Ƃ����p����ɓ�����A�����i�l���Ƃ͎��Ɨp���Y�j�̑��^���͑������ɌW�鑡�^�ŁE�����ł̔[�ł�P�\���͖Ə����Ă��炦�鐧�x������܂��B���̐��x�����p����ɂ́A�܂��v�揑�����肵�Ē�o���Ȃ���Ȃ�܂���B���̒�o�������A���N�i2026�N�j3�����Ɣ����Ă��܂��B���߂āA���̐��x�̊T�v���m�F���܂��傤�B

�@���Ə��p�ɌW��ŗD���[�u�Ƃ��āA�@�l�̊����^���͑������������ۂɐ����鑡�^�ŁE�����ł̔[�ł�P�\���͖Ə����Ă��炦��u�@�l�Ŏ��Ə��p�Ő��v�A�l�̎��Ɨp���Y�̑��^���͑������ɌW�鑡�^�ŁE�����ł̔[�ł�P�\���͖Ə����Ă��炦��u�l�Ŏ��Ə��p�Ő��v������܂��B

�@���Ə��p�ɌW��ŗD���[�u�Ƃ��āA�@�l�̊����^���͑������������ۂɐ����鑡�^�ŁE�����ł̔[�ł�P�\���͖Ə����Ă��炦��u�@�l�Ŏ��Ə��p�Ő��v�A�l�̎��Ɨp���Y�̑��^���͑������ɌW�鑡�^�ŁE�����ł̔[�ł�P�\���͖Ə����Ă��炦��u�l�Ŏ��Ə��p�Ő��v������܂��B

�@����������x���Ɂg���Ə��p�h�Ɠ����Ă��邱�Ƃ��炨������̂Ƃ���A���Ə��p�ɔ����ŕ��S���y�����邱�ƂŁA���Ə��p�𑁊��ɉ~���ɍs����悤�����㉟�����鐧�x�ƂȂ��Ă��܂��B

�@�����́A��������s���{���m���̔F�����K�v�����邱�Ƃ�A�����[�u�ł��邱�Ƃ������ł��B

| �@�l�Łi����[�u�j | �l�� | |

|---|---|---|

| ���O�̌v����� | ���Ᏻ�p�v��̒�o [2018�N4��1���`2026�N3��31��] | �l���Ə��p�v��̒�o [2019�N4��1���`2026�N3��31��] |

| �K�p���� | 10�N�ȓ��̑��^�E������ [2018�N1��1���`2027�N12��31��] | 10�N�ȓ��̑��^�E������ [2019�N1��1���`2028�N12��31��] |

| �Ώێ��Y | ���ꊔ���� | ���莖�Ɨp���Y |

| �[�ŗP�\���� | 100�� | 100�� |

| ���p�p�^�[�� | �����̊��傩��ő�3�l�̌�p�� | �����A����l�����p�҈�l �����̏ꍇ�A���ꐶ�v�e����������� |

| ���^�v�� | ��萔�ȏ�(��)�̊������^���邱�� ����p�҈�l�̏ꍇ�A����2/3�ȏ�Ȃ� | ���̎��ƂɌW����莖�Ɨp���Y�̂��ׂĂ^���邱�� |

| �ٗp�m�ۗv�� | ����i����[�u�͒e�͉��j | �ٗp�v���Ȃ� |

| �o�c���ω��ɑΉ��������Ɠ� | ���� | ���� ����p�҂��d�x��Q���̏ꍇ�͖Ə� | �~�����@�F��̗L������ | �ŏ��̐\�������̗�������5�N�� | �ŏ��̔F��̗�������2�N�� |

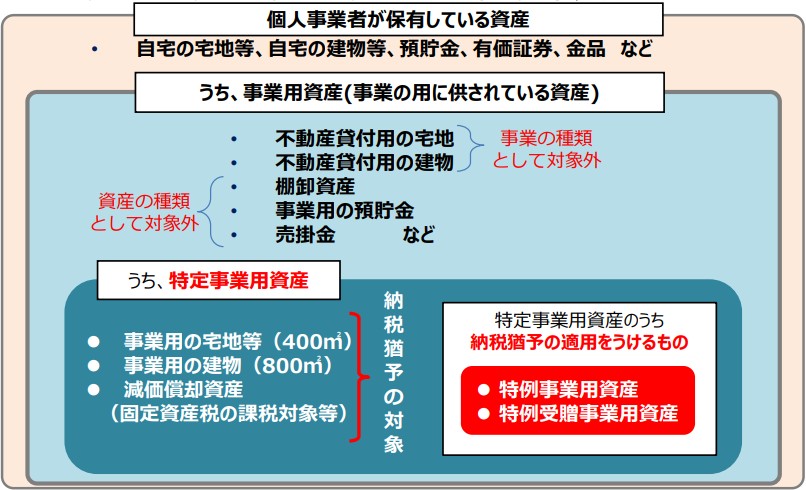

�@�@�l�Ŏ��Ə��p�Ő��́A�Ώێ��Y���o�����Ă��銔�����ł��邱�Ƃ�����ɕ�����₷���̂ł����A�l�Ŏ��Ə��p�Ő��̓K�p�ΏۂƂȂ�u���莖�Ɨp���Y�v�Ƃ́A�ǂ̂悤�Ȏ��Y�Ȃ̂��A���͈̔͂ɒ��ӂ��܂��B

�@���莖�Ɨp���Y�Ƃ́A��㎖�Ǝ҂̎��Ɓi�s���Y�ݕt�ƁA���ԏ�Ƌy�ю��]�Ԓ��ԏ�Ƃ������j�̗p�ɋ�����Ă������Ɍf���鎑�Y�ŁA��㎖�Ǝ҂̑��^���͑����J�n�̔N�̑O�N���̎��Ə����ɌW��F�\�����̑ݎؑΏƕ\�Ɍv�コ��Ă�����́i��㎖�Ǝ҂Ɛ��v����ɂ���e�������L���A���A��㎖�Ǝ҂����Ƃ̗p�ɋ����Ă������̂��܂ށj�̂����A���Ƃ̗p�ɋ�����Ă��������������܂��B

| ���Y�̎�� | �T�v |

|---|---|

| ��n�� | ���Ƃ̗p�ɋ�����Ă����y�n���͓y�n�̏�ɑ����錠���ŁA�������͍\�z���̕~�n�̗p�ɋ�����Ă�����̂̂����A�I�����Y�ɊY�����Ȃ����́B�i�[�ŗP�\�̑ΏۂƂȂ�ʐς�400�u�܂ŁB�u���K�͑�n���̓���v�Ɓu�����ł̔[�ŗP�\�v�̏d���K�p�͐��������邽�ߒ��ӁB�j |

| ���� | ���Ƃ̗p�ɋ�����Ă��������ŒI�����Y�ɊY�����Ȃ����́B�i�[�ŗP�\�̑ΏۂƂȂ�ʐς�800�u�܂Łj |

| �������p���Y |

|

�@��L�ɂ��鎑�Y���ΏۂƂȂ邱�Ƃ���A�Ⴆ�Ύ��̂悤�Ȏ��Y�́u���莖�Ɨp���Y�v�ɊY�����܂���B

- �s���Y�ݕt�p�̑�n�E����

- �I�����Y

- ���Ɨp�̗a����

- ���|��

�@���Ə��p�Ő���K�p����ɓ�����A��ȗ��ӓ_�͈ȉ��̂Ƃ���ł��B

- ���O�̌v������F������A�K�p�����ɐ��������邱��

- �[�ŗP�\�����Ŋz�y�ї��q�ł̍��v�Ɍ������S�ۂ���邱��

- �\����ɂ��P�\���Ԓ��́A���߂�ꂽ�Ƃ���̉ɉ����āA�u�p���͏o���v��Ŗ����֒�o���邱�Ɓi��o��ӂ�Ɣ[�ł��P�\���ꂸ�A�Ŋz�̑S���Ɨ��q�ł����킹�Ĕ[�߂�K�v�������܂��j

- ���Ɣp�~�ȂLj��̎��R�ɊY�������ꍇ�ɂ́A�[�ł��P�\����Ă���Ŋz�̑S�����͈ꕔ�ɂ��ė��q�łƂ��킹�Ĕ[�t����K�v�����邱��

�@�l�Ŏ��Ə��p�Ő��ɂ��ẮA�ΏۂƂȂ鎑�Y�����肳��Ă��邱�Ƃ������������̂Ƃ���A���Ɍ������p���Y�Ƃ��Ă̌v��z�����z�ƂȂ�ݔ������̑傫�Ȑf�ÉȂ��K�p�ɓK���Ă�����̂Ǝv���܂��B

�@�Ȃ��A������̎��Ə��p�Ő��ɂ����Ă��A�l�X�ȗv���������鑼�A���ӂ��ׂ������͑�������܂��B�܂��A�`���ł��`�������Ƃ���A�v�揑�̒�o�����܂�1�N�������Ă��܂��B���̌v�揑�́A�F��o�c�v�V���x���@�ւ̊m�F����K�v������܂��̂ŁA�����͑��߂ɍs���Ƃ悢�ł��傤�B

�m�Q�l�n

���Œ�HP�u���Ə��p�Ő����W�v

������ƒ�HP�u�l�Ŏ��Ə��p�Ő��̑O��ƂȂ�F���v�A�u�@�l�Ŏ��Ə��p�Ő��i����[�u�j�v

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B

- ����ŗ�8���ƂȂ�H����̌������@�I����Ă��܂����H2025/07/15

- �z��҂̗��ꂩ��݂��Ƃ��́u�N���̕ǁv2025/06/15

- ���z�Ȉ�×p�@�퓙�̐ݔ������ɌW��D���Ő��̌�����2025/05/15

- �u�N��123���~�̕ǁv�ł͂Ȃ��u�N��160���~�̕ǁv��2025/04/15

- �ߘa7�N�x�Ő������̑�j�@�����{�ݕ�2025/03/15

- �ߘa7�N�x�Ő������̑�j�@��Ë@�֕�2025/02/15

- �u�N��103���~�̕ǁv���u�N��123���~�̕ǁv�ɁH2025/01/15

- �������ł����@�N���̕�2024/12/15

- ��v��Ŗ��\���ɕK�v�ȏ��ނ��f�[�^�݂̂�2024/11/15

- ��ÍL���K�C�h���C���̉����ƃz�[���y�[�W�X�V��p2024/10/15

- �������ڕi�̑I��×{�Ə����2024/09/15